A Auditoria Interna Governamental é uma atividade independente e objetiva de avaliação e de consultoria, concebida para adicionar valor e melhorar as operações de uma organização. Busca auxiliar as organizações públicas a realizarem seus objetivos, a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar a eficácia dos processos de governança, de gerenciamento de riscos e de controles internos.

A atividade de auditoria interna tem como propósito aumentar e proteger o valor organizacional das instituições públicas, fornecendo avaliação, assessoria e consultoria baseados em risco, relativamente à execução dos programas de governo e dos orçamentos do Município, visando à regularidade, à economicidade, à eficiência e à eficácia da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da Administração Pública, por meio da proposição de ações corretivas para os desvios gerenciais.

OBJETIVOS

O Sistema de Controle Interno no Município de Cruzaltense tem o objetivo de promover a fiscalização contábil, financeira, orçamentária, operacional e patrimonial, quanto à legalidade, legitimidade, economicidade, eficiência e moralidade na gestão dos recursos, bem como avaliação dos resultados obtidos pelos órgãos públicos.

A fiscalização alcança a Administração Direta e seus Poderes, a Administração Indireta, os Consórcios de que o Município fizer parte, os permissionários e concessionários de serviços públicos, beneficiários de subvenções, contribuições, auxílios e incentivos econômicos e fiscais.

CONCEITOS

I - Controle Interno (CI): conjunto de recursos, métodos e processos adotado pelas próprias gerências do setor público, com vistas a impedir o erro, a fraude e a ineficiência, visando a dar atendimento aos princípios constitucionais, em especial os da legalidade, impessoalidade, moralidade, publicidade e eficiência;

II - Sistema de Controle Interno (SCI): conjunto de unidades técnicas, articuladas a partir de um órgão central de coordenação, orientadas para o desempenho das atribuições de controle interno previstas na Constituição e normatizadas em cada nível de governo;

III - Unidade Central de Controle Interno (UCCI): órgão central responsável pela coordenação das atividades do sistema de controle interno;

IV - Auditoria Interna (AI): técnica de controle interno, a ser utilizada pela UCCI para verificar a ocorrência de erros, fraudes e desperdícios, abarcando o exame detalhado, total ou parcial, dos atos administrativos.

FINALIDADES

O Sistema de Controle Interno do Município, com atuações prévia, concomitante e posterior aos atos administrativos, visa à avaliação e controle da ação governamental e da gestão fiscal dos administradores municipais, mediante fiscalização da organização, dos métodos e das medidas adotados pela Administração para salvaguardar os ativos, desenvolver a eficiência nas operações, avaliar o cumprimento dos programas, objetivos, metas e orçamentos e das políticas administrativas prescritas, compreendendo:

I - o controle exercido diretamente pelos diversos níveis de chefia, objetivando o cumprimento dos programas, metas e orçamentos e a observância da legislação e das normas que orientam a atividade específica da unidade controlada;

II - o controle, pelas diversas unidades da estrutura organizacional, da observância da legislação e das normas gerais que regulam o exercício das atividades auxiliares;

III - o controle patrimonial sobre o uso e guarda dos bens pertencentes ao Município, efetuado pelos órgãos próprios;

IV - o controle orçamentário, contábil e financeiro sobre as receitas e aplicações dos recursos, efetuado pelos órgãos dos Sistemas de Planejamento e Orçamento e de Contabilidade e Finanças, em especial quanto ao exame: a) das transferências intergovernamentais; b) do lançamento e da respectiva cobrança de todos os tributos da competência local; c) da cobrança da dívida ativa e dos títulos executivos emitidos pelo Tribunal de Contas do Estado do Rio Grande do Sul; d) das operações de crédito, avais e garantias, bem como dos direitos e haveres do Município.

V - o controle orçamentário, contábil e financeiro sobre as despesas, efetuado pelos órgãos dos Sistemas de Planejamento e Orçamento e de Contabilidade e Finanças, em especial quanto ao exame: a) da execução da folha de pagamento; b) da manutenção da frota de veículos e equipamentos; c) do controle e acompanhamento dos bens patrimoniais; d) dos procedimentos licitatórios e da execução dos contratos em vigor; e) dos limites dos gastos com pessoal e o seu respectivo acompanhamento; f) das despesas com a manutenção e desenvolvimento do ensino e com as ações e serviços públicos de saúde; g) da gestão dos regimes próprios de previdência; h) da legalidade e avaliação dos resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração municipal, bem como da aplicação de recursos públicos por entidades do direito privado.

VI - o controle da gestão administrativa e de pessoal, incluídos os atos de admissão, bem como o atendimento do parágrafo único do art. 54 da Lei Complementar nº 101, de 4 de maio de 2000; manifestando-se formalmente em especial quanto: a) à legalidade dos atos de admissão de pessoal por concurso, por processo seletivo público e mediante contratação por tempo determinado; b) à legalidade dos atos administrativos derivados de pessoal.

VII - o controle exercido pela Unidade de Controle Interno do Município a assegurar a observância dos dispositivos constitucionais e legais.

ATIVIDADES

O Sistema de Controle Interno compreende o conjunto de atividades relacionadas à avaliação do cumprimento das metas previstas no Plano Plurianual, da execução dos programas de governo e do orçamento do Município e à avaliação da gestão dos administradores públicos municipais, bem como o controle das operações de crédito, avais, garantias, direitos e haveres do Município.

A avaliação do cumprimento das metas do Plano Plurianual visa a comprovar a conformidade da sua execução.

A avaliação da execução dos programas de governo visa a comprovar o nível de execução das metas, o alcance dos objetivos e a adequação do gerenciamento.

A avaliação da execução dos orçamentos municipais visa a comprovar a conformidade da execução com os limites e destinações estabelecidos na legislação pertinente.

A avaliação da gestão dos administradores públicos municipais visa a comprovar a legalidade e a legitimidade dos atos e a examinar os resultados quanto à economicidade, à eficiência e à eficácia da gestão contábil, financeira, orçamentária, operacional, patrimonial, de pessoal e demais sistemas administrativos e operacionais.

O controle das operações de crédito, avais, garantias, direitos e haveres do Município visa a aferir a sua consistência e adequação dos controles internos.

A Unidade Central de Controle Interno, no momento do planejamento, da realização das auditorias, fiscalização ou qualquer outra forma de controle, definirá os procedimentos e técnicas de auditorias ou de trabalho mais adequados, conforme o caso e segundo a demanda dos fatos, para a consecução de suas finalidades.

O Sistema de Controle Interno do Município prestará apoio ao órgão de controle externo, no exercício de sua função institucional. O apoio ao controle externo, sem prejuízo do disposto em legislação específica, consiste no fornecimento das informações e dos resultados das ações do Sistema de Controle Interno do Município que estiverem ao seu alcance.

O Sistema de Controle Interno prestará orientação aos administradores de bens e recursos públicos, nos assuntos pertinentes à área de competência do controle interno, inclusive sobre a forma de prestar contas, conforme determina o art. 31 da Constituição da República.

As atividades a cargo do Sistema de Controle Interno destinam-se preferencialmente a subsidiar: I - o exercício da direção superior da Administração Pública, a cargo do Prefeito Municipal; II - a supervisão das Secretarias Municipais; III - o aperfeiçoamento da gestão pública, nos aspectos de formulação, planejamento, coordenação, execução e monitoramento das políticas públicas; IV - os órgãos responsáveis pelo ciclo da gestão governamental, quais sejam: planejamento, orçamento, finanças, contabilidade e administração.

CONSIDERAÇÕES SOBRE O CONTROLE INTERNO

01 - O QUE É UNIDADE CENTRAL DE CONTROLE INTERNO – UCCI?

A Unidade Central de Controle Interno - UCCI é o órgão central responsável pela coordenação das atividades do sistema de controle interno; A sua missão é orientar e controlar a gestão, protegendo os recursos públicos com transparência e estímulo ao controle social. Realiza sua missão através do controle prévio, concomitante e posterior do gasto público.

Ex. Controladoria-Geral da União (CGU), Contadoria e Auditoria-Geral do Estado.

02 - O QUE É CONTROLE INTERNO?

Controle interno é um conjunto de recursos, métodos e processos adotado pelas próprias gerências (secretarias / órgãos) do setor público, com vistas a impedir o erro, a fraude e a ineficiência, visando a dar atendimento aos princípios constitucionais, em especial os da legalidade, impessoalidade, moralidade, publicidade e eficiência.

Ex. Checklists (Lista de Checagem) / Manuais / Instruções Normativas / Planilhas de Controle e etc..

03 - O QUE É SISTEMA DE CONTROLE INTERNO?

O sistema de controle interno é um conjunto de unidades técnicas, articuladas a partir de um órgão central de coordenação, orientadas para o desempenho das atribuições de controle interno previstas na Constituição e normatizadas em cada nível de governo; Ex. Órgão Central (UCCI) + Unidades Setorais (Servidores da Secretaria responsáveis por fazer o controle do Patrimônio / Frotas / Almoxarifado / Recursos / Controle de Folha de Pagamento / Compras / Contratos / Tesouraria / Contabilidade / Obras / Convênios / Serviços Públicos - Serviços de Máquinas e etc).

04 - O QUE É AUDITORIA INTERNA?

Auditoria Interna é a técnica de controle interno, a ser utilizada pelo Auditor / UCCI para verificar a ocorrência de erros, fraudes e desperdícios, abarcando o exame detalhado, total ou parcial, dos atos administrativos.

05 - CONSIDERAÇÕES GERAIS

Conforme a Lei Municipal n° 1159/17, de 27 de março de 2017, Art. 9º, VII, uma das atribuições da UCCI é assessorar a Administração nos aspectos relacionados com os controles interno e externo e quanto à legalidade dos atos de gestão.

A UCCI assessora a Administração nos aspectos relacionados com os controles interno e externo e quanto à legalidade dos atos de gestão. Este assessoramento se dá de ofício (sem solicitação do órgão), quando a UCCI faz recomendações, relatórios, presta informações, envio de e-mail informativos entre outros, ou por solicitação da Administração.

Importante registrar que o controle interno na administração pública tem como objetivo não somente fiscalizar os atos praticados pela administração, mas também os de assessoria, ou seja, orientar os gestores nas práticas administrativas, evitando assim possíveis erros ou fraudes.

O sucesso dos trabalhos de auditoria está em a administração realmente corrigir as falhas identificadas. Logo, o papel da UCCI nesta fase de correção é fundamental. Muitas vezes orientar o gestor e auxiliar na solução é mais benéfico à administração do que produzir quantidades de falhas em relatório sem nenhuma ação corretiva.

Portanto, cada secretaria municipal, para cada ato administrativo / processo administrativo deve adotar procedimentos, métodos e processos, com vistas a impedir o erro, a fraude e a ineficiência, objetivando atender a legislação incidente.

É importante evidenciar que a falta de controle, registro, informações sobre os atos / processos administrativos poderão ensejar a sanção do responsável (Servidor / Secretário / Prefeito). Em razão disso, É RECOMENDÁVEL QUE SEJAM DESIGNADAS PESSOAS COMPETENTES, RESPONSÁVEIS E CAPAZES DE APRENDER E DE APLICAR OS MÉTODOS DE CONTROLES, PARA QUE TODAS AS ATIVIDADES SEJAM REALIZADAS EM CONFORMIDADES COM A LEGISLAÇÃO.

Logo, se houver alguma dúvida quanto a aplicação da legislação (o que pode ser feito? O que não pode ser feito? Como deve ser feito?), ou se precisar que seja elaborado uma Instrução Normativa / Modelo de Documento para determinado ato / processo administrativo, no que for da competência da UCCI, estaremos sempre à disposição para esclarecimentos e auxílio.

Outrossim, aproveitamos para informar que eventuais comunicados / informações – Serão enviados por e-mail, cada secretária/órgão já possui um e-mail institucional com o final @cruzaltense.rs.gov.br, bem como pelo aplicativo de mensagem instantânea WHATSAPP e / ou Serviço de Mensagens Curtas – SMS e / ou sistema de Protocolo.

LEGISLAÇÃO:

Constituição da República Federativa do Brasil, artigos 31, 70 a 75.

Constituição Estadual, artigo 70.

Lei Estadual nº 11.424, artigo 57.

Lei Municipal nº 1.683/25, 15 de julho de 2025 - reestrutura o sistema de controle interno do município de cruzaltense, e dá outras providências.

RESOLUÇÃO N. 936/2012 do TCE/RS, que dispõe sobre as diretrizes a serem observadas na estruturação e funcionamento do sistema de controle interno municipal e dá outras providências.

IMPORTÂNCIA DA UNIDADE CENTRAL DE CONTROLE INTERNO - UCCI

O gestor público deve enxergar a Unidade Central de Controle Interno - UCCI como uma aliada, sendo a mesma elemento fundamental para que possa sentir-se seguro no desempenho da gestão, tendo a garantia de que, interna e permanentemente, haverá servidores acompanhando e orientando para a correta aplicação dos recursos públicos, preservando-o de inúmeras preocupações futuras.

A exigência de que os servidores envolvidos, na referida unidade central, sejam ocupantes de cargo de provimento efetivo objetiva garantir que os mesmos tenham a independência necessária à realização de suas atividades, não se sujeitando a pressões e influências, fazendo com que a atividade de controle interno atinja seu objetivo, ou seja, de preservação do interesse público e orientação ao administrador com vistas à sua tomada de decisão.

O controle interno assume papel importante na gestão, pois cabe a ele acompanhar a execução dos atos e apontar, em caráter sugestivo, preventivo ou corretivo, as medidas que devem ser tomadas. A UCCI não é, meramente, um setor fiscalizador, mas, também, um suporte para ajudar a melhorar as rotinas internas e otimizar os processos.

No sentido contrário, um sistema de controle interno bem estruturado e com atuação efetiva gera resultados positivos para a administração pública: a) ao definir procedimentos, normas, rotinas, metodologias e orientações na execução das atividades administrativa e operacionais do órgão público, ocorre a redução do risco de práticas de ilegalidades e irregularidades; b) a realização de auditorias internas nas diferentes áreas da administração (contábil, financeira, operacional, patrimonial, de sistemas, de gestão), para verificar o cumprimento das normas legais e avaliar os resultados.

É importante ressaltar que nem todos os resultados da ação da UCCI são mensuráveis. Essa atividade, por exemplo, com certeza evita que sejam cometidas fraudes que gerem prejuízos ao erário, pois gera um efeito inibidor que desestimula o agente público a cometer algum desvio, diante da elevada probabilidade do ato ser descoberto. Esse resultado, contudo, é difícil de ser quantificado, podendo gerar a falsa impressão de que as atividades do controle interno não estão sendo efetivas.

Apesar dessa dificuldade de mensurar os efeitos, a criação de um ambiente de controle, onde fique evidente que os atos, procedimentos e ações realizados por servidores e gestores são objeto de verificação periódica, é a base fundamental de todo sistema de controle interno, formando uma cultura de controle.

O Sistema de Controle Interno – SCI - é o conjunto de todos os controles adotados em uma entidade (seja um órgão, uma empresa, uma unidade), quando referidos em seu conjunto: políticas, manuais e procedimentos formalizados;

- planejamento estratégico e operacional;

- revisão de indicadores de negócio;

- controles orçamentários, financeiros e contábeis;

- controles e registros operacionais; controles de acesso (segurança física e lógica); dentre outros.

Abrange os procedimentos e as normas que integram todo o processo da administração. Envolve todo corpo funcional. Todos são comprometidos com as atividades de controle, pois realizam atividades administrativas e/ou gerenciais. Exemplos: controle de licitações, controle de contratos, controle de combustíveis, planilhas em Excel, controle de ponto.

Importante registrar que o controle interno, na administração pública, tem como objetivo além de fiscalizar os atos praticados pela administração, também assessorar, ou seja, orientar os gestores nas práticas administrativas, evitando, assim, possíveis erros ou fraudes.

O sucesso dos trabalhos de auditoria está em a administração efetivamente corrigir as falhas identificadas. Logo, o papel da UCCI, nesta fase de correção, é fundamental. Muitas vezes, orientar o gestor e auxiliar na solução é mais benéfico à administração do que produzir quantidades de falhas em relatório sem qualquer ação corretiva.

Periodicamente a UCCI presta informações ao TCE. Devem ser informadas e destacadas as atividades do controle interno, bem como as inconformidades detectadas, indicar se o Gestor adotou providências, no exercício, para a correção necessária e para o atendimento das recomendações emitidas pela UCCI; se o Gestor emprega medidas visando à responsabilização dos agentes que infringem as normas previstas para a administração pública municipal entre outros.

Em suma, o controle interno municipal tem diversas funções, entre as quais:

Garantir a legalidade O controle interno assegura que os atos da gestão sejam legais, legítimos e econômicos.

Proteger o patrimônio O controle interno visa preservar o patrimônio e os recursos públicos, em benefício do interesse público.

Apoiar a gestão O controle interno é uma ferramenta de apoio à gestão, que pode evidenciar indicadores de excelência na execução das políticas.

Apoiar o controle externo O controle interno apoia o controle externo, dando ciência ao Tribunal de Contas de qualquer irregularidade ou ilegalidade.

Avaliar o cumprimento de metas O controle interno avalia o cumprimento das metas previstas no Plano Plurianual do Município.

Avaliar os resultados da gestão orçamentária O controle interno avalia os resultados da gestão orçamentária.

A UCCI é o órgão responsável por fiscalizar os atos de quaisquer agentes responsáveis por bens ou dinheiro público.

INTEGRANTES DA UNIDADE CENTRAL DE CONTROLE INTERNO

ÁREA DO RESPONSÁVEL: Auditoria de Controle Interno

ATENDIMENTO PRESENCIAL: O requerente deverá agendar o atendimento no setor de recepção da Prefeitura.

OBSERVAÇÃO: A critério da autoridade competente para a realização do ato, poderá ser solicitado outras informações.

CUSTO: Gratuito

COMPETÊNCIA / ATRIBUIÇÕES:

Descrição Sintética: Atividades de nível superior, de grande complexidade, envolvendo coordenação, supervisão e execução de funções relacionadas com o Sistema de Controle Interno.

Descrição Analítica: Supervisionar, coordenar e executar trabalhos de avaliação das metas do Plano Plurianual, bem como dos programas e orçamento do governo municipal; Examinar a legalidade e avaliar resultados quanto à eficiência e eficácia da gestão orçamentária, financeira e patrimonial nos órgãos da Administração Municipal, bem como da aplicação de recursos públicos e subsídios em benefício de empresas privadas; Exercer controle das operações, avais e garantias, bem como dos direitos e deveres do Município; Avaliar a execução das metas do Plano Plurianual e dos programas do governo, visando a comprovar o alcance e adequação dos seus objetivos e diretrizes; Avaliar a execução dos orçamentos do Município tendo em vista sua conformidade com as destinações e limites previstos na legislação pertinente; Avaliar a gestão dos administradores municipais para comprovar a legalidade, legitimidade, razoabilidade e impessoalidade dos atos administrativos pertinentes aos recursos humanos e materiais; Avaliar o objeto dos programas do governo e as especificações estabelecidas, sua coerência com as condições pretendidas e a eficiência dos mecanismos de controle interno; Subsidiar, através de recomendações, o exercício do cargo do Prefeito, dos Secretários e dirigentes dos órgãos da administração indireta, objetivando o aperfeiçoamento da gestão pública; Verificar e controlar, periodicamente, os limites e condições relativas às operações de crédito, assim como os procedimentos e normas sobre restos a pagar e sobre despesas com pessoal nos termos da Lei de Responsabilidade Fiscal e do Regimento Interno do Sistema de Controle Interno do Município; Prestar apoio ao órgão de controle externo no exercício de suas funções constitucionais e legais; Auditar os processos de licitações dispensa ou de inexigibilidade para as contratações de obras, serviços, fornecimentos e outros; Auditar os serviços do órgão de trânsito, multa dos veículos do Município, sindicâncias administrativas, documentação dos veículos, seus equipamentos, atuação da Junta Administrativa de Recursos de Infrações - JARI; Auditar o sistema de previdência dos servidores, regime próprio ou regime geral de previdência social; Auditar a investidura nos cargos e funções públicas, a realização de concursos públicos, publicação de editais, prazos, bancas examinadoras; Auditar as despesas com pessoal, limites, reajustes, aumentos, reavaliações, concessão de vantagens, previsão na lei de diretrizes orçamentárias, plano plurianual e orçamento; Analisar contratos emergenciais de prestação de serviço, autorização legislativa, prazos; Apurar existência de servidores em desvio de função; Analisar procedimentos relativos a processos disciplinares, publicidade, portarias e demais atos; Auditar lançamento e cobrança de tributos municipais, cadastro, revisões, reavaliações, prescrição; Examinar e analisar os procedimentos da tesouraria, saldo de caixa, pagamentos, recebimentos, cheques, empenhos, aplicações financeiras, rendimentos, plano de contas, escrituração contábil, balancetes; Exercer atividades de controle interno disposta na legislação municipal, bem como as atividades estabelecidas nas Resoluções do TCE no que for cabível; Elaborar Relatórios e outros atos inerentes à função; Exercer outras atividades inerentes a unidade central de controle interno; Operar computador; Fazer registros de atividades relacionadas a função; Elaborar documentos, estudos, gráficos, controles, planilhas de cálculo e análise de diversos setores das repartições públicas municipais, relativos a métodos e sistemas de processamento de dados; Desenvolver atividades administrativas (documentos, registros, encaminhamentos, protocolos e outros) relativas ao exercício do cargo, utilizando-se dos meios mecânicos e/ou informatizados disponíveis para esse fim; Dirigir veículos oficiais para exercer atividades próprias do cargo ou outros deslocamentos necessários em razão das atribuições, desde que devidamente habilitado e autorizado por chefia ou autoridade superior. Executar outras tarefas compatíveis com as exigências para o exercício da função.

FUNDAMENTO LEGAL: LEI MUNICIPAL Nº 1.434, DE 21/12/2021. DISPÕE SOBRE O QUADRO DE CARGOS DE PROVIMENTO EFETIVO DO MUNICÍPIO, E DÁ OUTRAS PROVIDÊNCIAS.

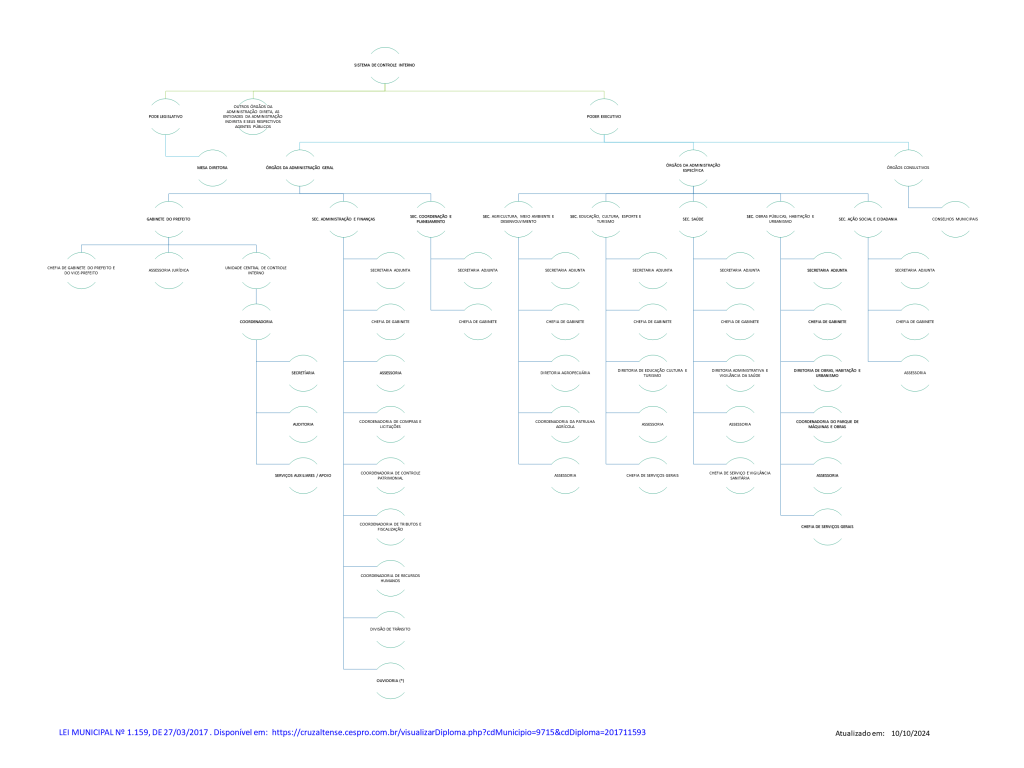

ESTRUTURA DO CONTROLE INTERNO

O Sistema de Controle Interno atuará com a seguinte organização: I - Unidade Central do Controle Interno; II - Órgãos Setoriais do Sistema de Controle Interno.

Fica criada, na estrutura administrativa do Município, a Unidade Central do Controle Interno, que se constituirá em Unidade de Assessoramento e Apoio, vinculada ao Gabinete do Prefeito, com o suporte necessário de recursos humanos e materiais, a qual, como órgão central, atuará em todos os órgãos e entidades da Administração Municipal, com a necessária atuação independente para o desempenho de suas funções.

São Órgãos Setoriais do Sistema de Controle Interno as diversas unidades da estrutura organizacional do Município, no exercício das atividades de controle interno, inerentes às suas funções finalísticas ou de caráter administrativo. Parágrafo único. As atividades dos Órgãos Setoriais do Sistema de Controle Interno ficam sujeitas à orientação técnica da UCCI.

Na qualidade de unidade orçamentária, na atividade de gestão administrativa e financeira, a Câmara de Vereadores é considerada Órgão Setorial do Sistema de Controle Interno do Município e, como tal, subordina-se à observância das normas e procedimentos de controle, a serem por ela expedidas de acordo com a padronização e orientação técnica da UCCI.

Fundamento Legal: LEI MUNICIPAL Nº 1.683, DE 15/07/2025. REESTRUTURA O SISTEMA DE CONTROLE INTERNO DO MUNICÍPIO DE CRUZALTENSE, E DÁ OUTRAS PROVIDÊNCIAS.

Selecione os tipos de cookies que você deseja permitir:

Cookies estritamente necessários (sempre ativos) Estes cookies são essenciais para o funcionamento básico do site e permitem que você navegue pelas páginas e utilize recursos essenciais, como acesso a áreas seguras. Eles não coletam informações pessoais identificáveis e são necessários para garantir a funcionalidade adequada do site.

Cookies de desempenho Estes cookies coletam informações sobre como os visitantes usam o site, como quais páginas são mais visitadas e se ocorrem erros. Eles nos ajudam a melhorar o desempenho do site e a entender como os usuários interagem com ele. As informações coletadas são agregadas e anônimas.

QR Code da página atual

O PROBLEMA

Muitas pessoas no Brasil ficam à margem da informação por dificuldades de visão ou leitura. Entenda o tamanho do público que sua entidade atinge:

13% DOS BRASILEIROS SÃO IDOSOS

Pessoas acima de 60 anos tendem a ter dificuldade de consumir informação escrita na internet.

19% TÊM ALGUMA DEFICIÊNCIA VISUAL

Tais como cegueira, visão subnormal ou dificuldade permanente de enxergar, ainda que usando óculos ou lentes.

25% SÃO SEMI-ANALFABETOS

1 a cada 4 brasileiros são analfabetos ou analfabetos funcionais (aqueles que têm dificuldades para interpretar um texto).

30% APRESENTA VISTA CANSADA

A presbiopia causa desinteresse pela leitura, principalmente em telas de celulares e computadores.